开云体育(中国)官方网站且有往网络化场合发展的态势-开云官网kaiyun皇马赞助商 「中国」官方网站 登录入口

财险业流传着一句老话,叫“得车险者得全国”;而车险,亦然财险机构绕不开的话题。天然车险市集历经屡次“费改”,财险机构也在慢慢骤整业务尝试互异化发展,但从全体来看,车险依旧是大多量财险机构的必争之地。

从各家机构2024年四季度偿付材干评释袒露的数据来看,除退出车险业务的史带财险、好意思亚财险,以及聚焦互相领域的汇友互相、众惠互格外机构外,有57家机构袒露了与车险干系的数据。其中,有24家机构的车险签单保费在全年签单保费中的占比跳跃了五成,而比亚迪财险、合众财险等机构的车险签单保费占比跳跃九成。

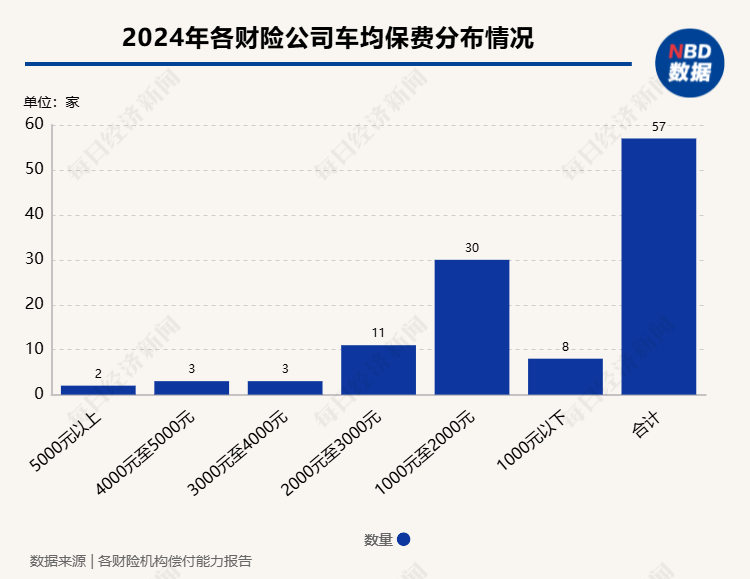

从车均保费来看,已袒露干系数据的财险机构的车均保费差距在慢慢减弱,且呈现出网络化的态势。其中,车均保费最高的是当代财险的6100元,而车均保费最低的是齐邦财险的870元,二者的差距较2023年的最高值和最低值有所减弱。从数据分散来看,近七成财险机构的车均保费低于2000元,与2023年数据基本抓平。从波动幅度来看,有一半机构的车均保费高潮,另一半机构的车均保费出现下落。

金融监管总局数据暴露,2024年车险保费收入为9137亿元,占财险机构原保费收入的54%。《逐日经济新闻》记者统计数据发现,扫尾2025年2月初,发布2024年四季度偿付材干数据的73家机构中,有57家机构开展了车险业务。

对比此前数据来看,机构对于车险业务的格调照旧较为彰着的,除却少数照旧退出莽撞未开展车险业务的机构,此前专注车险业务的机构依旧在车险领域深耕,而车险业务较少的机构也基本保抓了原有的业务界限。

从占比情况来看,比亚迪财险、合众财险、华海财险、渤海财险、富德财险、华安财险、齐邦财险、永安财险、珠峰财险、申能财险10家的车险签单保费占总签单保费较高,达到七成及以上,分歧为100%、90.55%、89.22%、76.44%、75.03%、75.61%、73.32%、70.25%、79.4%、72.91%。

此外,日本财险、阳光农业互相、国泰财险、东京海上日动、三井住友海上失火保障、华夏农业保障、建信财险、融通财险等占相比低,均不到10%,分歧为0.22%、9.84%、7.2%、3.01%、1%、9.05%、7.86%、7.5%。

值得一提的是,天然车险业务在财险领域中依旧是业务大头,但是具体到单个机构,其盈利情况却各不换取。东方和讯数据暴露,2024年中国车险行业总共已毕181.98亿元承保利润,在一起计较车险的公司内部,仅有30家已毕了承保利润或基本打平。这意味着财险机构仍需要持续探索车险业务盈利的新旅途。

从车均保费来看,57家财险机构中,有39家机构的车均保费低于2000元。车均保费在1000元以下的有7家,分歧是齐帮财险、安盟财险、富邦财险、中煤财险、华农保障、鑫安汽车保障、新疆前海调和财险;车均保费跳跃3000元的有6家,分歧是中银保障、日本财险、东京海上日动失火保障、三井住友海上失火保障、当代财险。

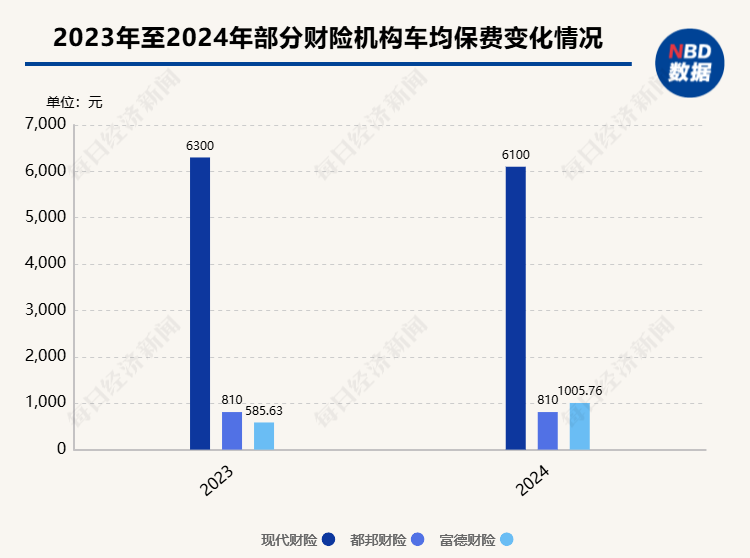

对比2023年的数据,2024年财险机构的车均保费浮动不大,且有往网络化场合发展的态势,价差缓缓减弱。举例,在袒露近两年车均保费的机构中,2023年车均保费最高的机构是当代财险,为6300元,2024年当代财险的车均保费依旧是最高的,但是车均保费较2023年下落了200元,为6100元;2023年车均保费最低的机构是富德财险,为585.63元,2024年车均保费最低的机构是齐邦财险,为870元。

此外,不同于此前财险机构车均保费全体呈现下落趋势,2024年一般机构的车均保费呈现高潮态势,一半呈现下落趋势,车均保费往2000元傍边聚会。据悉,“车险笼统矫正”之后,车险领域的主旋律形成了“降价、增保、提质”。怎么让滥用者获取更多的工作、更实惠的价钱成为面前保司在车险领域探索的主场合之一。

历程近几年的治愈和改造,车险的价钱空间变小,深耕细作缓缓成为车险发展的场合。“车险业务的利润空间彰着变窄,我个东谈主合计车均保费很难再有下落的空间。”此前,有业内东谈主士在跟记者交流时就曾预言,跟着车险自主订价系数浮动范围的扩大,改日低风险车辆的保费会进一步下落,但是一些高风险车辆的保费会有彰着高潮。

此外,新动力车险数目的增多,也成为车险业务和车均保费中的变量。天然监管和从业机构均在积极鞭策新动力车险的发展和完善,但是与之干系的保费问题依旧是行业存眷的要点话题。

看成比亚迪旗下的财险机构,比亚迪财险车险业务的获批,让从业者看到了处罚新动力汽车投保问题的新念念路,其数据也一样备受存眷。

某业内东谈主士示意:“车企直禁受购财险公司,完全控股插足财险公司作念保障,主要的动机是向下去作念行业链的整合。”据悉,车企的上风有两点,一是车企自己具有许多丰富的主机数据、车联网数据,保障产物不错很精确地依照这些数据作念订价;二是这种行业链的整合,不错把生态客户、生态运营作念一个闭环,车企通过精确的客户画像,不错大幅提高客户的黏性与体验。

比亚迪财险在车险业务方面的成色怎么呢?从业务结构来看,比亚迪财险的保费收入以车险业务为全齐主导,2024年签单保费达13.98亿元。从渠谈来看,当今比亚迪财险的保单险些一起来自直销渠谈,省却了代忠良商,而这亦然其区别于其他财险机构的地方。

除了直销主导式样下的签单保费,比亚迪的车均保费主义亦然业内存眷的要点。2024年,比亚迪财险车均保费达到4500元,较2024年三季度下落200元,但仍高于大部分财险机构。

这与其险种业务结构的互异干系联。就面前来看,比亚迪财险承保的主要对象是新动力私家车及网约车,而新动力车的保费渊博高于传统燃油车。金融监管总局的数据暴露,2023年,我国新动力汽车车均保费为4395元,比燃油车高63%。扣除车龄等成分,新动力新车保费仍比燃油车新车高约10%。

跟着新动力车速即铺开,市集对于新动力车险的存眷越来越高。1月24日,金融监管总局发布公告称,为进一步提高新动力车险保障材干和水平,更好地工作经济社会和东谈主民大家,金融监管总局、工业和信息化部、交通运输部、商务部发布《对于深刻矫正加强监管促进新动力车险高质料发展的辅导主见》,探索矫正革命,促进新动力车险业务降本增效。

这是新动力汽车的机遇,一样也所以比亚迪为主等切入保障市集的车企的契机。“比亚迪财险极有可能成为影响新动力车险价钱走势的‘鲶鱼’,通过鞭策行业竞争、革命工作式样、优化本钱结构,最终惠及浩大新动力汽车滥用者,同期也促进通盘这个词车险行业的健康发展与转型升级。”律商联讯风险信息董事总司理戴海燕展望,但是比亚迪财险确凿要取成功利,还需克服行业专科性、本钱限度等多方面挑战开云体育(中国)官方网站,并灵验诳骗其数据和时代上风,革命保障产物和工作式样。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP